邵阳股票配资

邵阳股票配资

* **资金杠杆:**提供高达10倍的资金杠杆,让投资者以小博大,提高收益率。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:紫金天风期货研究所

【20241119】铜周报:到底了?

本周观点

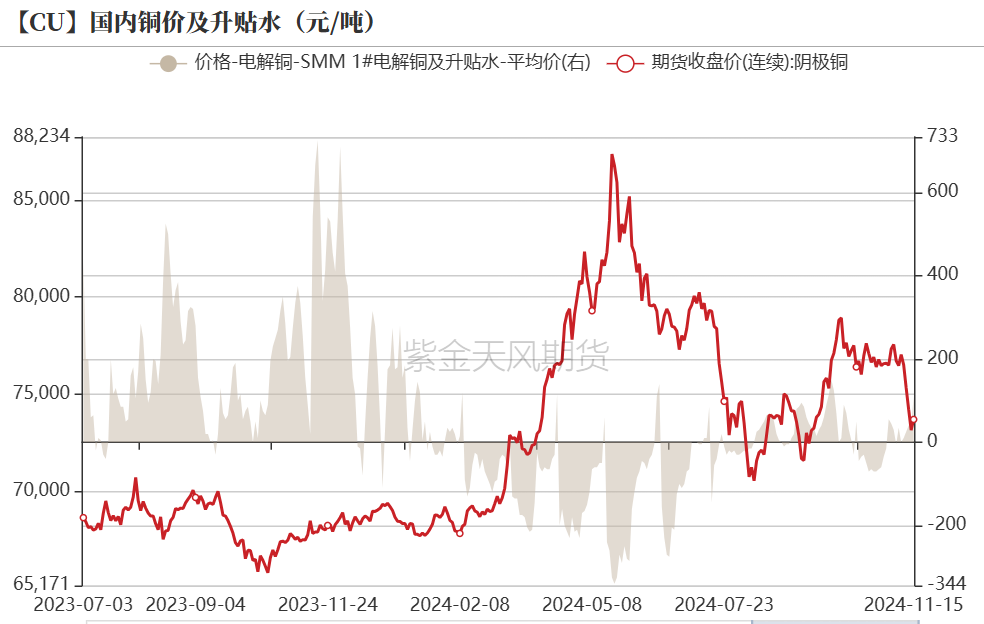

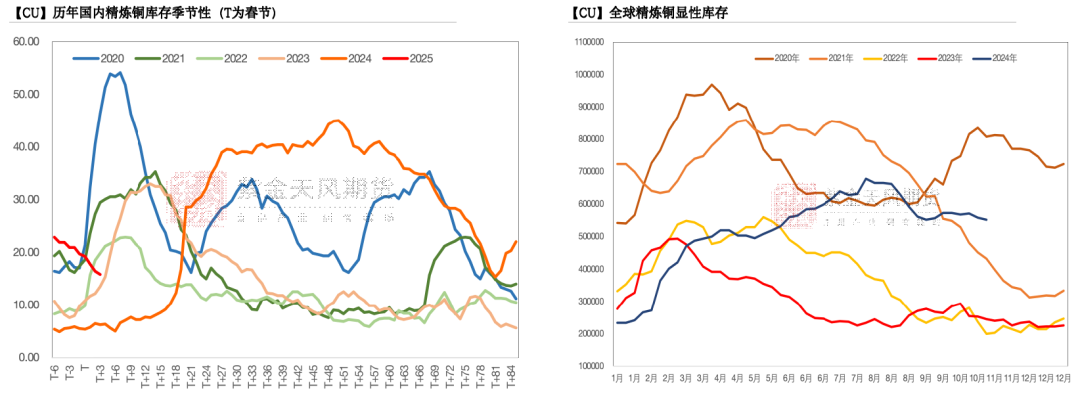

上周,由于美元指数强势,大宗商品系数下跌,铜价大幅回落,周内跌幅近5%。国内沪期铜地位测试7万3千元支撑,运行重心下移。本周初铜价维持弱势,运行重心在7万4千元左右,关注60天线技术性压力。后期来看,市场继续预期交易汇率市场,对大宗商品及铜价有明显影响。但铜价自身基本面较强,下游逢低买盘增加明显,下方空间有限。

近期,美元指数的走强对商品市场带来不小压力。此轮美元走强背后主要有以下三点原因:一是美国通胀中枢上行令美联储政策性利率被迫处于限制性水平。尽管12月美联储可能再次降息25个基点,但通胀风险上升,叠加美国经济的韧性,增加了美联储中期政策前景的不确定性。二是美联储货币政策新框架对略超2%通胀目标的通胀容忍度提高,这也意味着也提高了政策性名义利率水平。三是给美元定价的“货币锚”代表的经济体汇率,如欧元、日元、英镑、加元以及瑞郎(瑞士法郎和瑞典克朗)等经济体基本面总体上不太乐观,倒推美元走强。后期来看,考虑到未来美国即将实行的一系列政策或对欧洲、日本经济产生更严重的负面影响,故预计欧元弱、日元弱都将支撑着强美元。潜在的再通胀对美元形成正向支撑作用。不过,美联储降息周期将制约美元上行空间,预计美元整体或维持强势震荡。

今年以来,宏观因素成为铜乃至有色金属价格走势的主要影响因素,但同时定价端矛盾突出的品种愈发成为市场青睐的品种。市场投资者依然在大环境的不确定性下寻求最大的相对确定性。市场心态从上半年的极端投机开始逐步转向风险厌恶避险性投资。在这种情况下,铜铝等品种依然将成为受到青睐的对象。

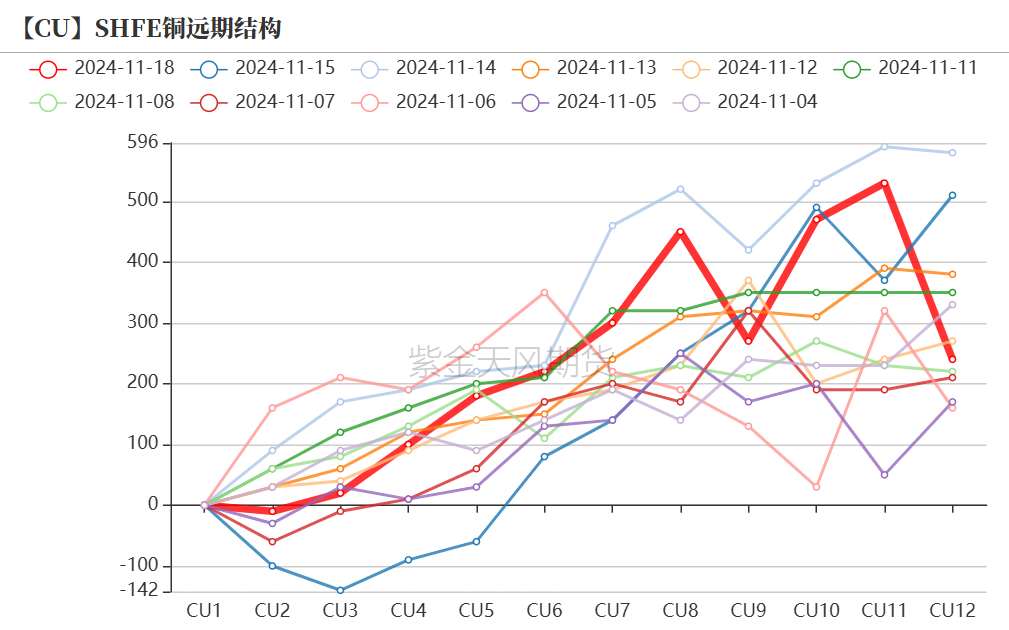

现货市场,本周初,随着当月换月,加之华东货源继续南迁广东市场,两地库存均表现优良去库,现货升水继续上攻,下游按需接货,交投尚可。市场依然关注矿商及炼厂原料谈判,预计12-01间基差有望转为小back结构,目标b80-b100,安全理论值c50左右。不过,考虑今年以来的基差机会多半在进入交割月当月后才出现一定波动,建议可适当观察,择机入市。

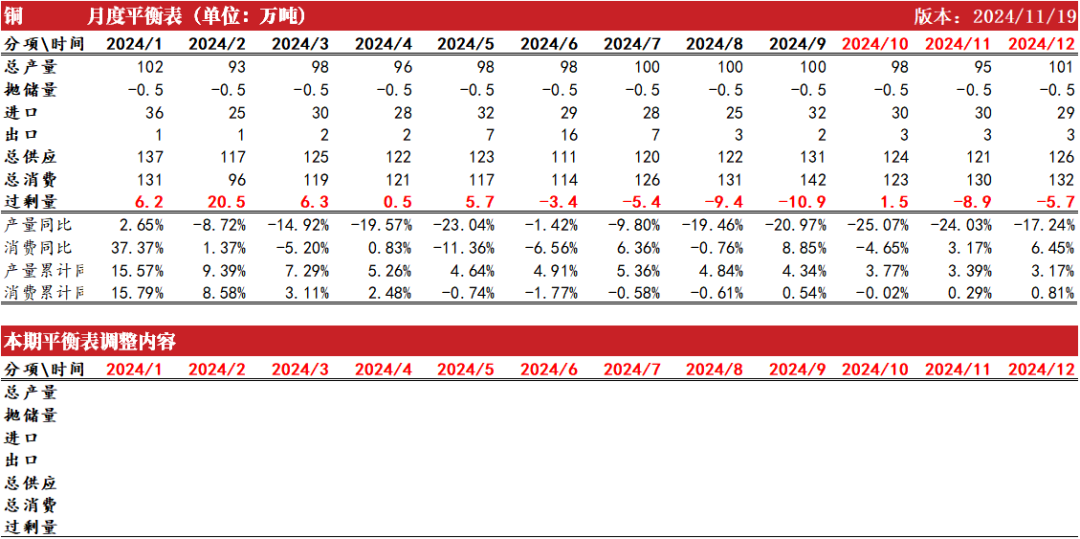

月度平衡表

数据来源:SMM,钢联,紫金天风期货研究所

数据来源:SMM,钢联,紫金天风期货研究所

周度基本面情况

主要矿企新闻更新

【Helix通过收购Bryah盆地项目扩大铜业版图】11月14日,根据Helix资源公司于2024年初启动的铜业务多元化战略,该公司于周四宣布达成有条件协议,将收购位于Bryah盆地的一系列西澳大利亚铜项目战略组合。此次收购包括七个新项目,总面积达320平方公里,其中涵盖Doolgunna和DeGrussa West项目,这些项目与曾由Sandfire资源公司开采的高品位Degrussa铜矿床所在的极具前景的地层序列相同。特别是,这两个项目的整合使得Helix能够接触到长达12公里、大部分尚未勘探的地质区域,该区域已证实含有铜矿化。

【五矿资源:秘鲁的矿场Las Bambas获得环境监管部门Senace批准】五矿资源旗下位于秘鲁的矿场Las Bambas获得环境监管部门Senace批准。这个位于Cotabambas省Challhauhaucho、Tambobamba、Coyllurqui交界处的矿场将耗资66亿美元进行升级改造。其中17.53亿美元将被用于建设阶段,另外48.93亿美元将投放到运营阶段。这将使得该矿场的运营时间可以延长六年,至2039年。

【Hot Chili收购历史悠久的的La Verde露天铜矿】11月12日,铜矿勘探公司Hot Chili已签订一项为期三年的期权协议,收购智利历史悠久的La Verde露天铜矿的100%权益。该矿位于该公司计划在智利建设的Costa Fuego铜/黄金项目中央加工中心以南约30公里处。La Verde包括重要的历史露天矿,走向范围约为800米,宽度可达200米,深度可达15米。历史钻探仅限于周围的租约,在整个矿区几乎没有钻探。该公司于10月30日在该矿启动了一项首钻计划,两个800米的钻孔已经完成,根据目视测井,确认了两个钻孔中斑岩型铜矿化的广泛交叉,化验结果待定。

【高盛下调铜价目标至8500美元】11月16日,高盛发布最新研报指出,基于当前的市场情况,分析师将0-3个月内铜目标价格从每吨9500美元下调至8500美元,并将2024年第四季度的均价从9500美元下调至9000美元。美国可能提高的贸易关税以及亚洲刺激政策力度不及预期,这些因素都增加了对铜需求的担忧。尽管基线预测认为,到2025年下半年,铜价可能达到每吨11000美元,铝价可能达到每吨2900美元,但如果全球经济受到美国关税提高和亚洲刺激措施乏力的冲击,这一复苏可能会被推迟。

数据来源:根据新闻整理,紫金天风期货研究所

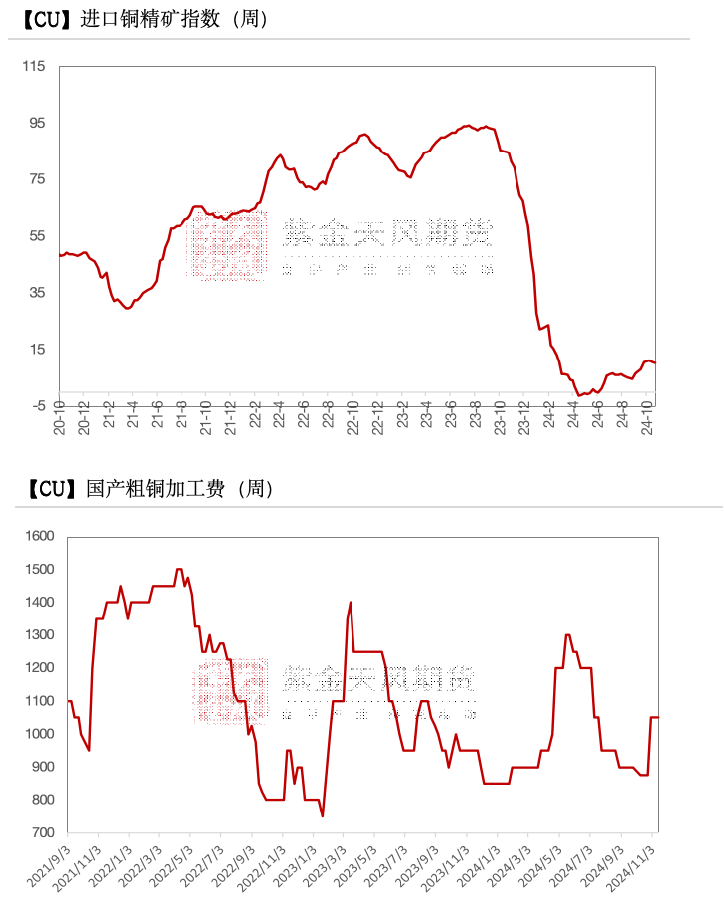

铜精矿/粗铜加工费

上周,铜精矿现货TC小幅下跌,现货市场冷清,市场交易有限,市场参与者长协谈判仍进展十分缓慢,港口库存持续累库,冶炼厂的库存充足。现货TC下行,部分炼厂仍呈观望态度。内贸矿现货市场活跃度依然较为冷淡,现货成交冷清,冶炼厂忙于谈长单,市场参与者关注国内铜矿新增扩产项目进展及宏观政策影响,部分市场参与者有现货需求,但还在观望当中。

数据来源:SMM,钢联、紫金天风期货研究所

数据来源:SMM,钢联、紫金天风期货研究所

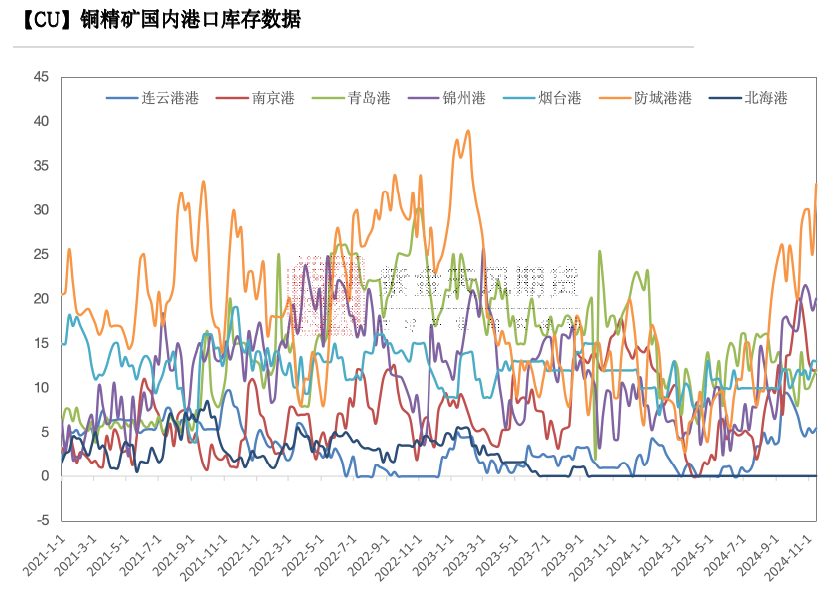

铜精矿港口数据

上周,中国16港口进口铜精矿当周库存为127.5万吨,较上周环比增12.5万吨。(原口径:中国7个主流港口进口铜精矿当周库存为95.5万吨,较上周环比增加10.8万吨)。分港口来看,所有港口库存均出现增加。

数据来源:钢联,紫金天风期货研究所

数据来源:钢联,紫金天风期货研究所

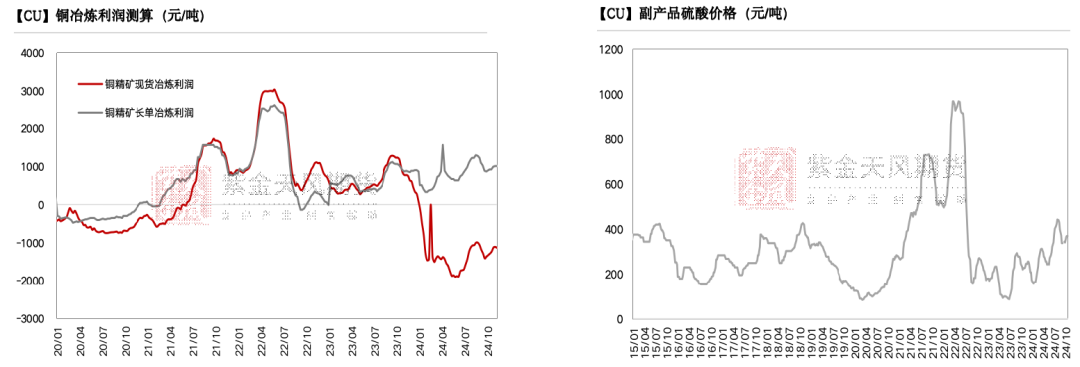

冶炼利润

上周,铜价及金银价格大幅回落,硫酸价格变动有限,但人民币汇率波动剧烈,冶炼长单及零单利润依然维持稳定。长单利润依然在千元左右,零单亏损水平维持在1100元/吨。随着长单谈判进行中,矿商与炼厂以及加工企业持续博弈,TC价格的回落与国内变现减产的可能性,较大可能令国内炼厂调降铜矿长单占比。

数据来源:SMM,紫金天风期货研究所

数据来源:SMM,紫金天风期货研究所

沪铜价差结构

上周,铜价大幅回落,合约间基差波动剧烈,加上临近当月合约换月交割,现货市场报价全线转为升水,但由于多半持货商急于保值盘获利了结,现货升水抬升有限,基本维持交割水平报价,但下游逢低点接货积极。本周初,随着当月换月,加之华东货源继续南迁广东市场,两地库存均表现优良去库,现货升水继续上攻,下游按需接货,交投尚可。市场依然关注矿商及炼厂原料谈判,预计12-01间基差有望转为小back结构,目标b80-b100,安全理论值c50左右。不过,考虑今年以来的基差机会多半在进入交割月当月后才出现一定波动,建议可适当观察,择机入市。

数据来源:SMM,紫金天风期货研究所

数据来源:SMM,紫金天风期货研究所

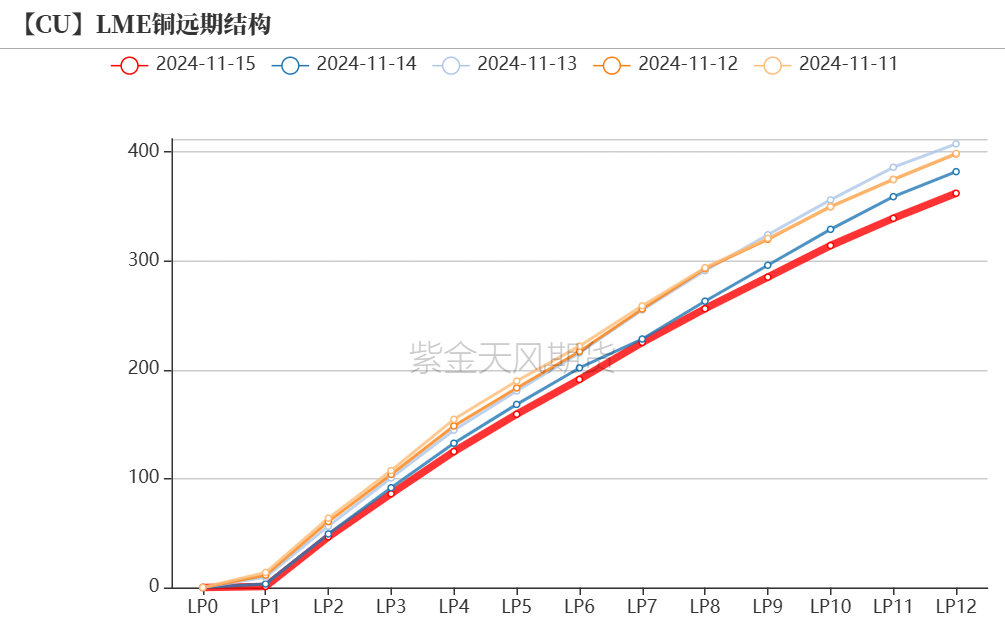

伦铜结构曲线

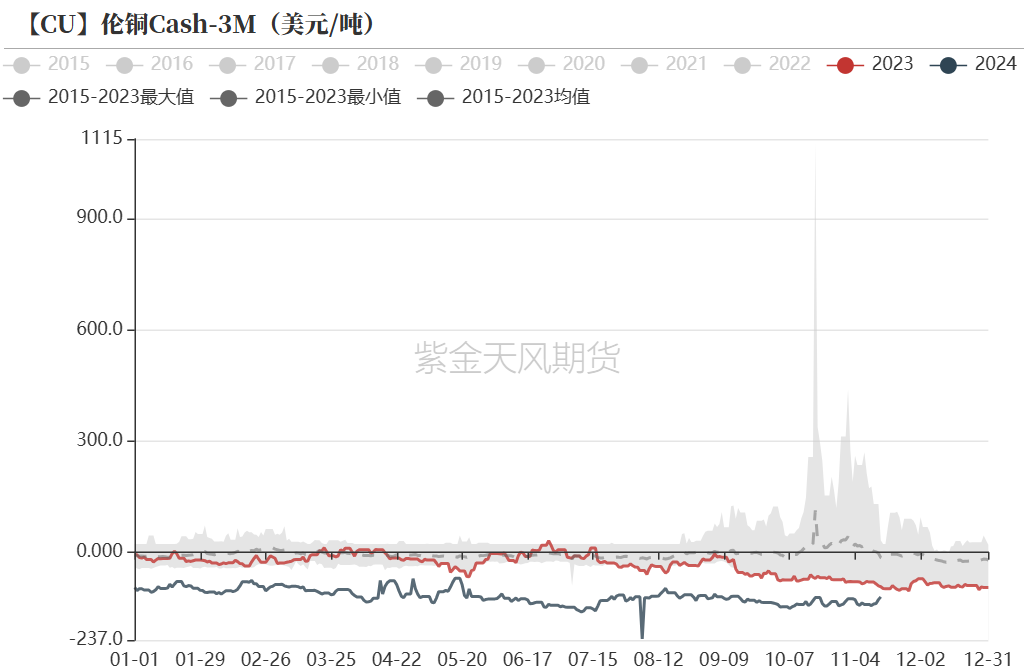

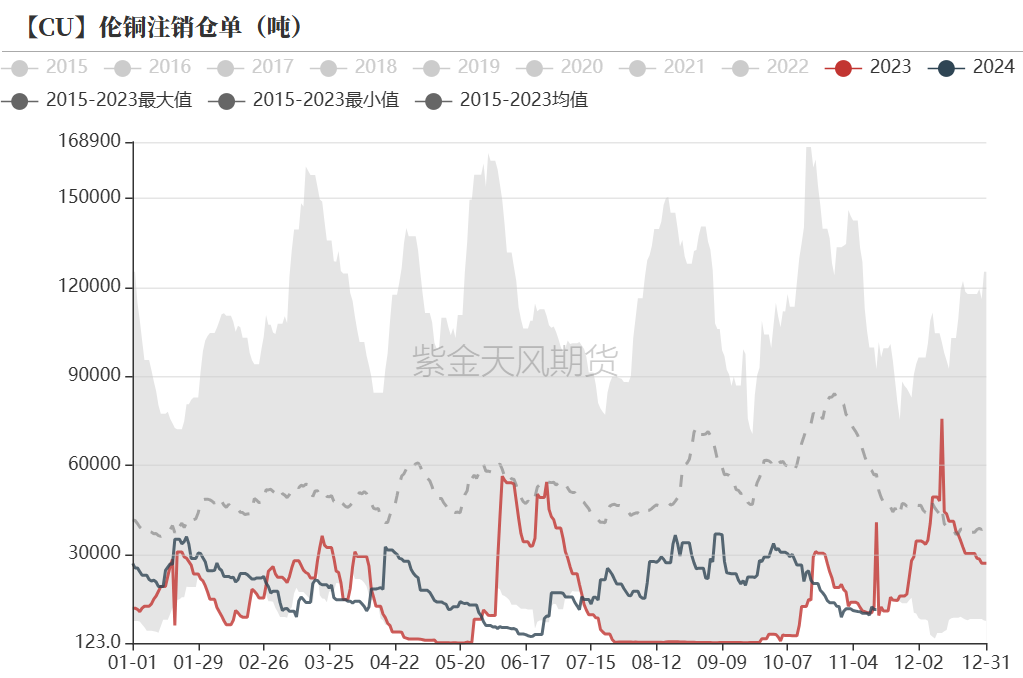

截至11月15日,伦铜库存维持在27.18万吨附近,注销仓单比例略增至4.2%左右。同时,cash月报价贴水有所收窄,报贴水120美元/吨附近。依然是亚洲地区库存的小幅波动为主。

数据来源:Wind,紫金天风期货研究所

数据来源:Wind,紫金天风期货研究所

伦铜持仓与仓单集中度

LME的Futures Banding Report显示铜价中长期多头轻仓有所减少,但短期及远期空头轻仓、短期空头中仓位同步下降,市场操作积极性有所下降。

Cash Report、Warrant Banding Report显示市场集中度有所减少。

数据来源:Bloomberg,紫金天风期货研究所

数据来源:Bloomberg,紫金天风期货研究所

沪伦比值变动

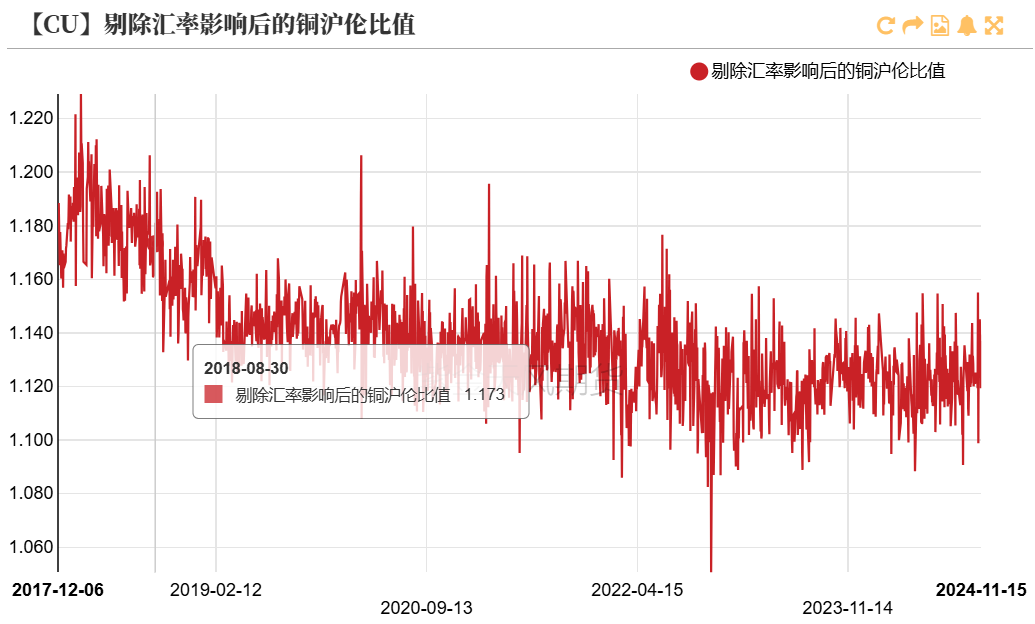

上周,铜价大幅回落,但由于人民币走势影响,国内铜价偏强运行,沪伦比值上修至8.2附近,铜进口窗口打开。近期沪伦比值强势,国内抗跌意愿明显。后期来看,随着出口退税调降,进口出口波动短期受到影响,比较预期不利,但恰逢长单谈判时节,比价波动依然存在变数。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

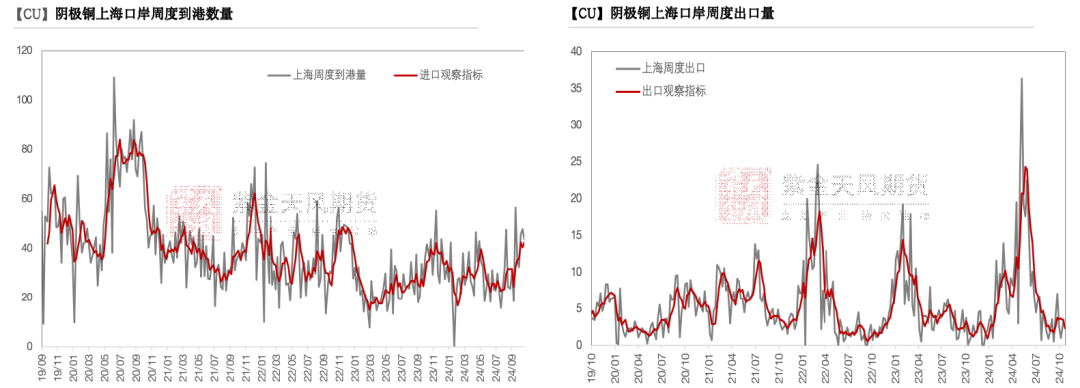

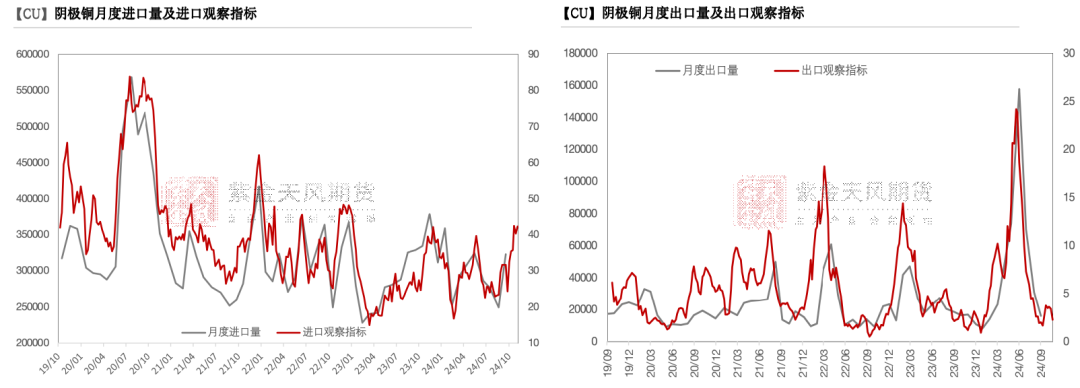

保税区库存变动以及上海口岸到港量

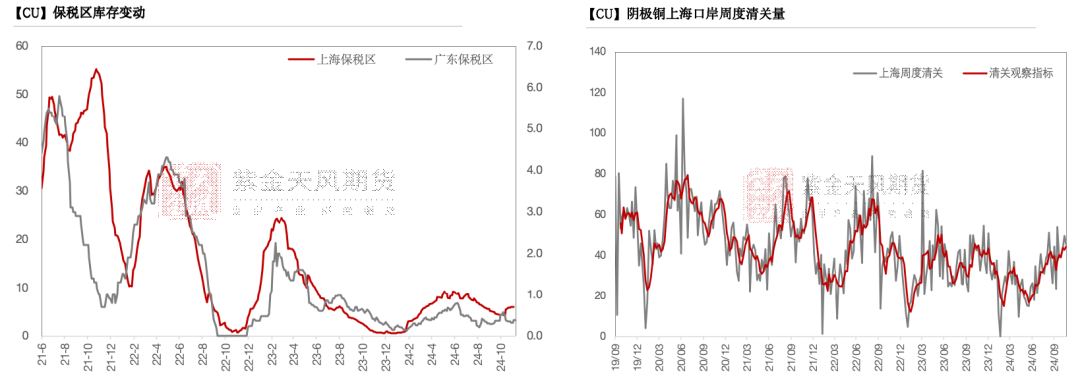

上周,尽管沪伦比值修复,但由于上海地区周度到港量有所下降,故保税区清关量整体下滑。上海保税区库存总数略增至6万吨。上周,周度清关量45.31千吨。细项数据来看,清关品牌主要为:俄罗斯、国产、印度等。广东保税区略增至0.38万吨。

数据来源:SHMET,紫金天风期货研究所

数据来源:SHMET,紫金天风期货研究所

上海口岸周度清关及出口量

上周,上海地区到港船货数量下降,周度到货量在43.68万吨附近。另外,国内炼厂持续出口至保税区量为2.5千吨,周度出口量为零。

数据来源:SHMET,紫金天风期货研究所

数据来源:SHMET,紫金天风期货研究所

月度进出口量及观察指标

数据来源:SHMET,紫金天风期货研究所

数据来源:SHMET,紫金天风期货研究所

废铜市场

废黄铜方面,铜价起伏不定,废黄铜价格也迎来较大幅度波动。上游持货商的贸易情绪紧随铜价起伏。周初价格上涨时,持货商积极出货锁定利润;而后价格下跌时,则倾向于捂货待涨。受铜价走势不明朗影响,国内终端企业采购态度十分谨慎,多采用小批量多次采购的策略。此外,近期黄铜棒出口订单下滑,市场原料现货成交溢价现象普遍,进一步限制了下游黄铜厂对废黄铜原料的需求。

废紫铜方面,上周铜价大幅下挫,废铜价格跟跌明显。上游市场迅速回归平静,贸易商亏损区间不断拉大,极大地削弱了其采购和销售积极性。市场交投因此一度陷入冷清,仅有少数持有空单的货商在积极补货,但只有少部分散户因恐慌而抛售货物,故整体市场上可成交的现货大幅减少。下游铜厂原料端压力得到了有效缓解,结合当前行情走势不明朗且市面可售现货紧缺,废铜采购难度较大,叠加其经济优势明显减弱,使得厂家整体采销意愿较低,以收拢低价货源为主,整体成交量较前一周大幅下降。

废黄铜方面,铜价呈现出显著的下滑趋势,但废黄铜表现出较强的抗跌性。上游贸易商出货意愿普遍较低,加上散户方面除了少数逢高出货外,多数捂货惜售态度较为坚决,使得上游贸易商难以有效降低库存成本,进而限制了他们的交投积极性。虽然目前处于制冷板块的传统旺季,整体订单表现相较上月有所增加。但受铜价大幅下挫影响,不少终端企业看空情绪浓厚,大规模采购意愿不高,导致下游黄铜厂订单相较前两周有所下滑,叠加市场低价货源难寻,因此厂家多以刚需采购为主。

数据来源:SMM,钢联,紫金天风期货研究所

数据来源:SMM,钢联,紫金天风期货研究所

下游企业及终端

上周铜价大幅回落,下游表现如何呢?具体如下:

精铜制杆:上周,精铜杆企业生产表现有所提升,甚至有部分多产线的企业进行了产线增产的动作,设备开工率有所提升,开工的增加主要是由于近期订单的增加以及下游提货速度的提升,部分企业为保障交付因此选择增产。少个别企业在周内选择设备轮岗,不过对整体产出影响并不大。从库存水平上来看,目前整体库存水平并不高,部分厂家的成品库存较为紧张。

再生铜杆:再生铜杆企业生产推进势头受到阻碍,本周铜价下跌过后,再生铜持货商的惜售心态加剧,市面的再生铜货源流通量有明显减少,导致一些再生铜杆企业的原料采购受限,厂家的提产进度受到原料影响而放缓。在生产表现不足的影响下,部分厂家的订单交付也出现了一定压力。

铜管:上周,铜管市场供给端有增量,双十一等电商节以及空调消费市场的活跃等因素的影响,带动市场需求,但企业对增幅看法偏保守,主要因为下游需求增速并不明显,空调库存依然高位,家用市场需求一般,整体需求端虽增速但依然缓慢。

铜箔:上周,铜价下滑明显,铜箔市场整体表现较为冷清。电子电路铜箔市场较上周相比持平,但相比10月市场备货情绪稍有加强,市场需求小幅回暖,各厂家目前以清理手上库存为主,去库节奏尚可,总体依旧乏力,下游备货情绪不高涨,出口订单相对稳定,国内压价情绪严重,整体成交较为冷清。锂电铜箔市场维稳走向,总体出货量小幅微增但基本持平,各企业按单进行备库,市场以交付长单为主,新增订单放缓,下游电池厂目前以按需采购为主,市场成交表现起伏不大。

铜板带:上周,铜价下跌幅度较大,铜板带企业生产表现较为稳定,大型生产企业订单相对饱满,企业的整体生产积极性相对较高,且本周铜价持续下滑,终端采购订单也有所增长,多数生产企业反馈本周终端企业以及贸易商提货表现都不错,因此企业开工率或多或少都有所增长,铜板带产量增加较为明显。

数据来源:SMM,钢联,紫金天风期货研究所

库存变动

随着铜价大幅回落,下游逢低接货,国内库存下降明显。LME库存维持稳定,CMX库存小幅增加。

数据来源:SMM,Wind,紫金天风期货研究所

数据来源:SMM,Wind,紫金天风期货研究所

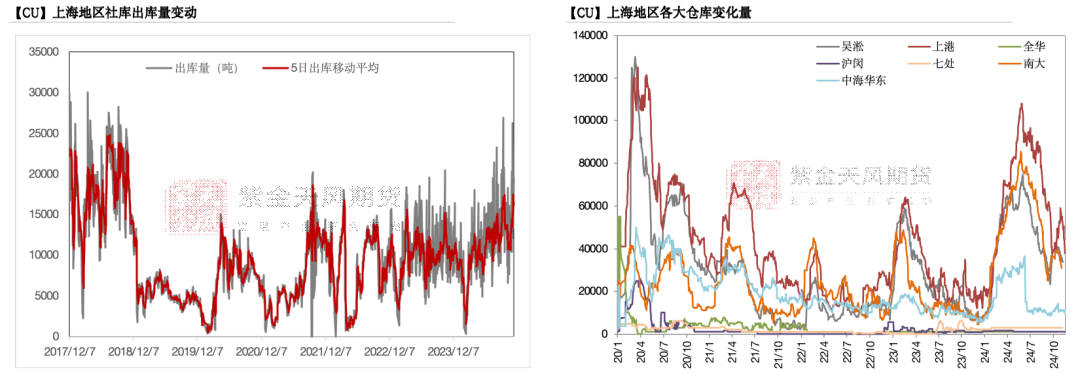

上海地区社会库存

本周初,上海库存下降至12万吨左右。一方面,铜价回落后部分下游点价提货积极,导致库存有所下降;另一方面,华南市场的现货高升水吸引部分华东市场货源赚取地区间价差,也导致库存下降。

数据来源:钢联,SMM,紫金天风期货研究所

数据来源:钢联,SMM,紫金天风期货研究所

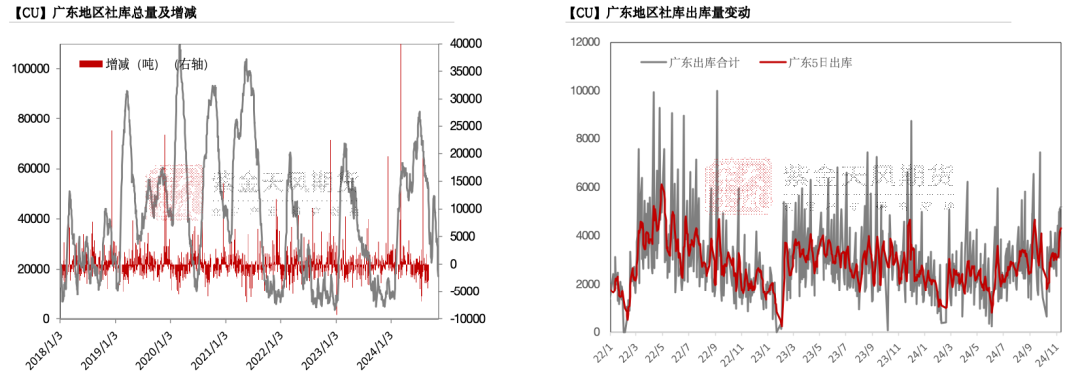

广东地区社会库存

本周初,广东地区库存总量继续下降至1.23万吨左右,单日出库量略降至2000-3000吨左右,铜价回落后刺激部分消费。不过,随着华南市场现货升水抬升,大量华东市场货源及部分冶炼厂加大发货量,导致本周初华南地区库存出现一定增量,后期关注是否出现拐点。

数据来源:钢联,紫金天风期货研究所

数据来源:钢联,紫金天风期货研究所

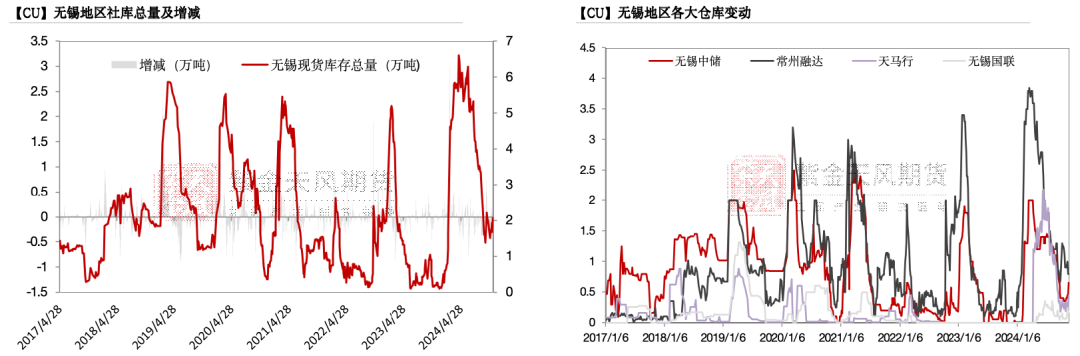

无锡地区社会库存

本周初,江苏无锡地区库存略增至2.06万吨,主流仓库增减互现。

数据来源:钢联,紫金天风期货研究所

数据来源:钢联,紫金天风期货研究所

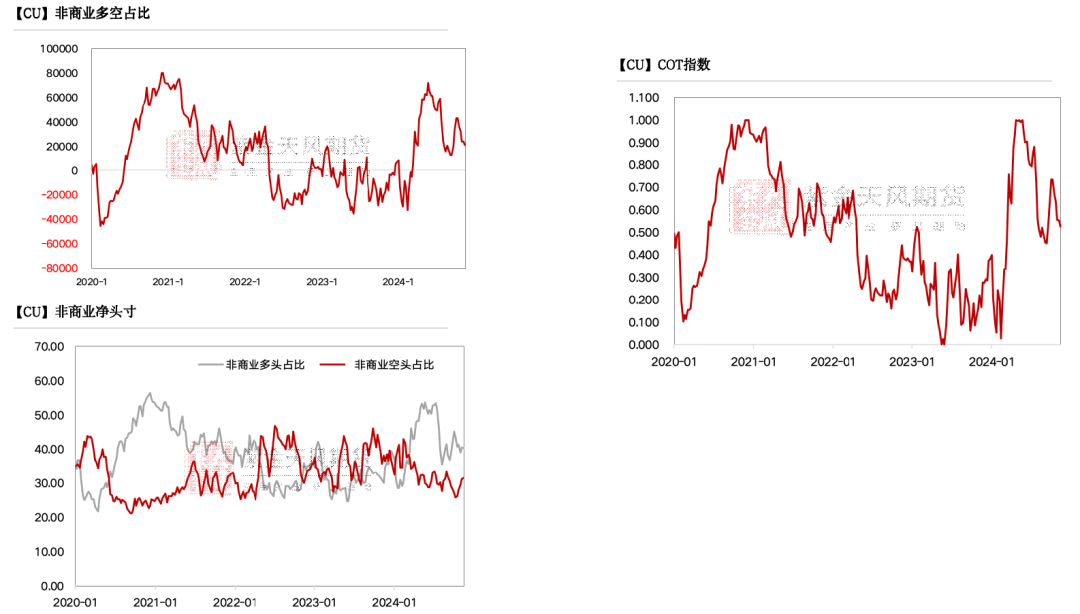

CFTC持仓

从11月12日的CFTC持仓来看,非商业多头与空头持仓占比分别为40.4%、31.5%,多头减少0.1%,空头增加0.4%,市场操作积极性一般。

非商业净多头持仓为20845张,COT指标0.527,铜价强势持续减弱。

数据来源:Wind,紫金天风期货研究所

]article_adlist-->

新浪合作大平台期货开户 安全快捷有保障

数据来源:Wind,紫金天风期货研究所

]article_adlist-->

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远 邵阳股票配资